Iervolino Entertainment Spa è una società cinematografica di stampo internazionale ma con origini tutte italiane, e quotata sul mercato AIM di Borsa Italiana.

Fondata nel 2011 da Andrea Iervolino e Monika Bacardi è diventata presto una compagnia con un’ottima reputazione e prestigio anche nei livelli più elevati del suo settore, riuscendo a coinvolgere nelle loro produzioni attori come Johnny Depp, Morgan Freeman e John Travolta.

I punti forti principali sono i seguenti:

● Management con molta esperienza e composto dai fondatori (Iervolino ricopre la carica di presidente);

● Elevatissima concentrazione dell’azionariato, in pratica il 90% delle azioni è in mano agli insiders e alle istituzioni;

● Possibile crescita futura esponenziale grazie a produzioni di successo;

● La bassa capitalizzazione e il bassissimo flottante non hanno permesso agli investitori istituzionali di comprare questa realtà sottovalutata.

Iervolino Entertainment guadagna dalla vendita di produzioni ai distributori, che presentano poi i film nei vari cinema. Inoltre è anche attivo nella produzione di serie tv web, che nel 2019 contavano per circa il 65% del fatturato, contro il solo 35% della produzione per il grande schermo.

Bilancio

Current ratio 0.92

Quick ratio 0.92

ROE 43%

ROA 22%

P/B 2.3

Il bilancio non è molto liquido in quanto le passività sono totalmente concentrati nel breve termine (entro 12 mesi), pertanto le attività correnti (che non hanno inventario) non riescono a coprire i debiti a breve termine totalmente.

Tuttavia questo non rappresenta un grave problema (moltissime aziende operano con un “Net working capital” negativo) ed è sicuramente compensato dall’elevata profittabilità presentata negli ultimi anni. Infatti ROE e ROA, che sono estremamente elevati, sono indicativi di una vasta efficienza nell’allocazione di risorse per produrre utile. Principalmente per questa elevata efficienza il mercato quota la compagnia ad un premio rispetto al patrimonio netto (P/B superiore a 1).

Conto economico e profittabilità

Margine netto 25%

Margine operativo 29%

P/E 5.2

Come si può notare i margini sono davvero elevati e caratteristici di un business non “capital intensive”, ovvero che non richiede l’impiego di asset fisici molto costosi (come per esempio i business minerari); e nonostante ciò è venduto a sconto rispetto agli utili del 2019, scambiando a sole 5 volte gli stessi, davvero una caratteristica poco comune per questo settore.

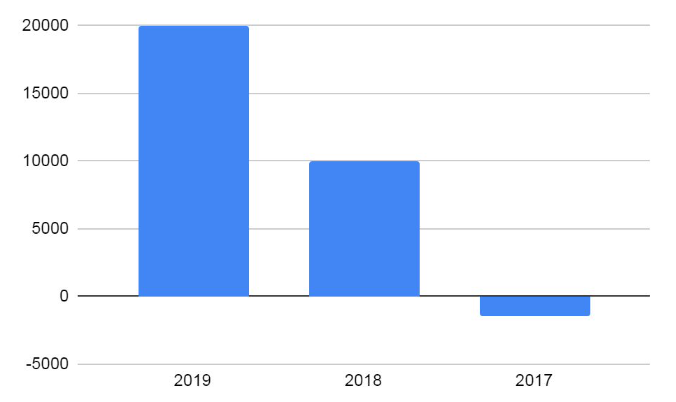

Come si può notare dal grafico degli utili degli ultimi 3 anni, la società è passata da un margine netto negativo, registrando una perdita netta nel 2017, fino a diventare altamente profittevole e in crescita nei due anni successivi.

La crescita è proprio il punto chiave di una nuova e fresca realtà come questa, con un elevato potenziale nel lungo termine e assolutamente lontana dai riflettori degli investitori istituzionali.

Previsioni e valutazione

Pensando proprio al futuro è utile, al fine di calcolare il prezzo equo, fare delle previsioni per il futuro della compagnia, cercando anche di includere l’impatto del Covid.

Come sempre i modelli impiegati saranno due: il DCF model e l’equity model; in entrambi i casi le previsioni sulla crescita saranno molto conservative (basse) perché il business del cinema potrebbe risentire anche nel lungo termine delle restrizioni causate dal virus. Inoltre il tasso di sconto sarà comunque elevato (10%) sempre a causa dell’incertezza del settore.

DCF model

Le assunzioni del Discounted cash flow model sono le seguenti:

- Tasso di crescita primo periodo del 4%;

- Tasso di sconto del 10%;

- Vendita dell’intero business al termine dei 10 anni per sole 6 volte gli utili.

- Perdita netta di 7 milioni nel 2020.Il risultato di questo modello è un fair price di €4,67 con un potenziale rialzista del 35% dai prezzi attuali (€3,47).

Equity model

Nel caso dell’equity model, a causa della valutazione elevata rispetto al patrimonio netto, di dovrà prevedere un ROE estremamente elevato che è tuttavia in linea con i risultati passati (ROE del 70% nel 2019).

Le assunzioni del modello sono le seguenti:

- ROE per il 2020 di -10%;

- ROE degli anni successivi in riduzione (40% nel 2021, 30% nel 2022 e 20%nel 2023);

- COE del 10% nel primo periodo e dell’8,5% per il periodo finale.

Il risultato è un fair price di €5,00 con un potenziale rialzista di circa il 44% dai prezzi attuali (€3,47).

Conclusioni

Comprando azioni di Iervolino Entertainment si investe in un business non certo privo di rischi, anzi, ma con un potenziale sul lungo periodo non indifferente.

Inoltre, la difficoltà ad acquistare molte azioni rende l’opportunità esclusiva per i piccoli investitori, che possono comprare un business sottovalutato di circa il 35-40%.Target price medio di €4,84.