BCE ferma come da attese , Trump alla convention capitalizza l’attentato e Biden l’incompreso cerca di fare da parafulmine

Settimana con molte chiavi di lettura quella appena conclusa e che ci porta verso l’ultima settimana del mese di luglio. Argomento principale è stato ovviamente l’attentato alla vita del candidato presidente americano Trump, attentato che ha dei risvolti da analizzare profondamente per le modalità sul come è avvenuto. La divisione delle competenze per la sicurezza ha portato ad una situazione grottesca nella quale l’attentatore pur essendo stato avvistato con congruo anticipo ha in ogni caso avuto tutto il tempo per agire indisturbato. Il servizio di sicurezza non ha fatto di certo una bella figura e questo è un grave smacco. Ma il candidato repubblicano miracolato è stato bravissimo a portare dalla sua parte l’opinione pubblica e nelle giornate successive all’attentato, alla convention repubblicana di Milwaukee si è garantito la nomination ed ha dato un ulteriore segnale nominando Vance come suo vice. Ma non sono mancati in settimana molti altri interventi tra cui quello del manager di hedge fund Scott Bessent che in qualità di segretario al Tesoro in pectore per il secondo mandato di Trump come presidente ha detto che sarebbe assurdo pensare che le politiche di Trump sarebbero inflazionarie. Anche il presidente ucraino Zelensky ha parlato con Trump, mostrandosi lungimirante nel cercare di stabilire per tempo un contatto con chi ha pubblicamente dichiarato che da presidente americano otterrà in breve tempo una pace nel conflitto dell’ est europa. Di contro il campo democratico è in fibrillazione, già lo era dopo lo scontro in tv tra i due candidati come abbiamo già scritto nei nostri editoriali, ma dopo l’attentato subito da Trump tutti gli indecisi pare si siano riversati tra le fila repubblicane lasciando il campo democratico di fronte ad una sconfitta inevitabile. La cosa che i democratici in fase di panico non hanno capito è che l’ostinazione di Biden a non volersi ritirare dalla corsa è dovuta al fatto di non far “bruciare” altri esponenti in vista della prossima elezione tra 4 anni ! Anche il tentativo di volerlo mettere da parte a causa della positività al covid ( vera o presunta) la dice lunga sulla poca lucidità di chi dirige le fila ( pare sia Barack Obama) democratiche. Biden ha ben compreso che la partita è perduta per cui è meglio che si sacrifichi lui sull’altare della sconfitta piuttosto che il governatore della California o la stessa Michelle Obama, che potrebbero essere valide candidature per il 2028. L’unica scelta che hanno i democratici è quella di candidare la Harris, dalla sua il fatto che disporrebbe delle donazioni sin qui raccolte in campagna elettorale e che è l’attuale vice presidente, pertanto la migliore linea di continuità se si vuole togliere di mezzo Biden. Di contro che andrebbe incontro ad una sconfitta annunciata per il campo democratico, che crede ancora di poter vincere nonostante tutti i sondaggi da domenica scorsa abbiano preso una piega ben decisa. Uno dei pochi argomenti sul quale i democratici possono cercare di fare leva sulla opinione pubblica è che l’accoppiata Trump Vance ha dichiarato di voler un dollaro debole per poter rendere i prodotti USA appetibili in tutto il mondo e far ripartire alla grande le esportazioni, ma questo è un argomento molto delicato come alcuni economisti hanno chiarito in settimana. Quello è uno dei pochi campi sui quali i repubblicani possono essere attaccati, servirà pertanto affinare le armi da parte del campo democratico per poter cercare di fare breccia e riportare un minimo di incertezza in una parte dell’elettorato. La riunione della BCE è stato il classico non evento, con i tassi che sono rimasti fermi come da attese e con la Lagarde che ha confermato la politica dei piccoli passi da parte dell’istituto di Francoforte, piccoli passi legati ai dati e pertanto con un taglio di 25 bp a trimestre.

Per quanto non apertamente dichiarato a settembre arriverà il prossimo taglio e con molta probabilità , se non vi saranno colpi di coda dell’inflazione, anche a dicembre ne potremmo registrare uno.

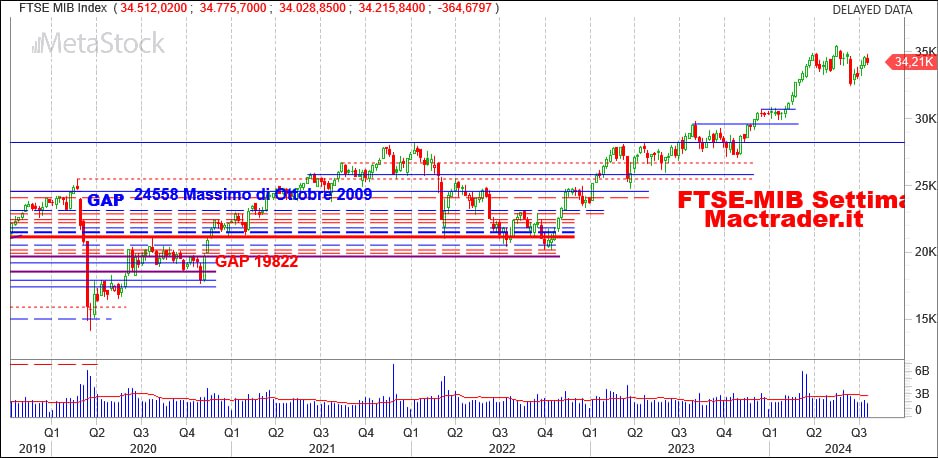

Settimana negativa per il FTSE-MIB ( – 1.05% e saldo 2024 a + 12.73%) ma nel complesso non cosi drammatica.

I volumi in ulteriore calo, fa caldo e si pensa alle ferie eppure non si è andati sotto il minimo della scorsa ottava anzi si era anche saliti oltre il massimo di sette giorni fà. Potrebbe essere semplicemente stata una settimana di assestamento dopo alcune settimane di rialzo ed essendo avvenuta a seguito di un evento traumatico come l’attentato a Trump rende la cosa accettabile. La calma piatta in Francia con l’indice francese che è tornato poco sopra il supporto dei 7500 punti lascia intendere che la questione a Parigi si protrarrà per molto tempo e ciò di certo non farà del bene all’europa nel suo complesso. Primissimo supporto i minimi della scorsa ottava mentre il primo obiettivo al rialzo restano i 35mila punti.

Pur se accomunati da volumi decisamente bassi, il DAX ( – 3.07% e saldo 2024 a + 8.48%) ha perduto il minimo della scorsa settimana e non ha superato il massimo della scorsa ottava.

Nel complesso sono due particolari di una certa importanza da considerare. Vero che a 18mila punti vi è un supporto di una certa rilevanza ma il non aver reagito dai minimi, come la lower shadow vista a Milano, lascia intendere della maggiore debolezza dell’indice tedesco rispetto a Milano, eppure lo spread BTP-BUND questa settimana ha dato segnali di ripresa. Al rialzo il primo obiettivo è il massimo della scorsa ottava mentre la resistenza dinamica transiterà sui 19080 punti.

Due nuovi massimi storici a Wall Street anche questa settimana e probabilmente gli ultimi per questo mese di luglio.

Se in europa abbiamo volumi decisamente sotto la media, a Wall Street accade l’opposto, i volumi sono stati sopra alla media su tutti i listini e pertanto l’importanza dei movimenti è confermata dalla partecipazione. Se senza vedere il grafico ci dicessero che il Dow Jones ( + 0.71% e saldo 2024 a + 6.89%) è stato l’unico listino positivo della settimana ne saremmo stati ampiamente felici in quanto avrebbe dato la conferma del breakout dei 40mila punti . In effetti la chiusura a 40287 punti con volumi sopra la media sarebbe stata un ottimo risultato, ma poi guardando il grafico e vedendo che il nuovo massimo storico è stato registrato oltre mille punti sopra a 41376 punti allora la nostra espressione cambierebbe di colpo. L’enorme upper shadow pesa come un macigno sulla impostazione e servirà un grosso sforzo nella prossima ottava per rimanere postivi sull’indice della Old Economy. Certo anche il mantenersi sopra area 40mila punti potrebbe essere un piccolo segnale positivo, ma mille punti restano sempre mille punti. Naturalmente se si sposta lo sguardo sul Nasdaq ( – 3.97% e saldo 2024 a + 16.03%) la delusione si attenua. Il listino tecnologico ha disegnato una netta candela rossa che ci ha riportato ai livelli di tre settimane fà e tutto sommato se tenesse questi livelli potrebbe anche non essere nulla di drammatico. Anche un retest positivo della rialzista di supporto ( in area 19110 punti per la prossima ottava) potrebbe non essere letto in maniera negativa, mentre un suo cedimento si. Settimana prossima proseguono le trimestrali e verranno svelati i conti di alcuni big come Alphabet e Tesla che potrebbero avere il loro peso. Nuovo massimo storico a 5669 per S&P500 ( – 1.96% e saldo 2024 a + 15.41%) che però poi inverte la rotta e scende chiudendo a 5505 punti con volumi oltre la media. Nel complesso ha tenuto i 5500 punti già evidenziati la scorsa settimana e che potrebbero essere un buon punto di ripartenza per andare a registrare un nuovo massimo storico. Se invece dovesse andare incontro ad ulteriore debolezza il primo supporto sarà la rialzista che settimana prossima transiterà sui 5300 punti.