Le mosse di Buffett e le altre banche centrali d’europa

Settimana positiva per i Mercati anche se con sfumature diverse, Nasdaq e S&P500 registrano nuovi massimi storici ma i guadagni maggiori li fanno i listini europei e il Dow Jones. Nonostante la festività infrasettimanale a Wall Street si registrano volumi sopra la media mentre in europa sono scarsi. Nel vecchio continente permangono le riflessioni su cosa potrà cambiare dopo il voto in Francia anche se nel complesso stanno rientrando molti dei timori e sono molti gli analisti che si sono espressi a riguardo, segnalando come le elezioni in Francia, cosi come quelle in GB ed USA non avranno un grosso impatto sui Mercati. In settimana si sono riunite alcune banche centrali europee al di fuori dell’area euro e non sono mancate le sorprese. La Bank of England ha mantenuto il tasso al 5.25% con un 7 – 2 nonostante l’inflazione CPI sia scesa al 2% ed il PIL sia cresciuto piu del previsto, ma ” la politica dovrà rimanere restrittiva per un periodo sufficientemente lungo da riportare l’inflazione al target del 2% in modo sostenibile nel medio termine” recita il documento rilasciato a fine riunione. La banca centrale di Norvegia ha confermato i tassi al 4.5% come largamente atteso mentre la sorpresa è stata il taglio di 25 punti base, dal 1.5% all’ 1.25% da parte della banca centrale Svizzera che pur inatteso era però stato ipotizzato da qualche analista dopo il taglio della BCE. Come avevamo evidenziato in uno speciale sulle auto EV preparato per i clienti del servizio Premium, il settore delle auto elettriche è in profonda difficoltà e un attento osservatore lo avrà anche notato da come è cambiata la pubblicità del settore in televisione, passando dal reclamizzare le auto EV a quelle ibride. In settimana il produttore californiano Fisker ha chiesto il chapter 11 entrando sostanzialmente in un fallimento controllato confermando l’enorme difficoltà del settore. Con un sincronismo quasi perfetto sono giunte al Mercato le notizie della parziale uscita di Buffett dall’azionariato della cinese BYD e il contestuale incremento della posizione dell’oracolo di Omaha nell’azionariato di Occidental Petroleum , quasi a confermare che la decisa svolta impressa dalla politica al settore automobilistico sia stata poco lungimirante almeno nella tempistica. Ulteriore conferma nel fatto che attualmente le case automobilistiche tradizionali, dopo una prima fase di difficoltà, siano poi riuscite a recuperare ampiamente quote di mercato quando è stato chiaro che la motorizzazione ibrida fosse maggiormente gradita rispetto alla EV pura.

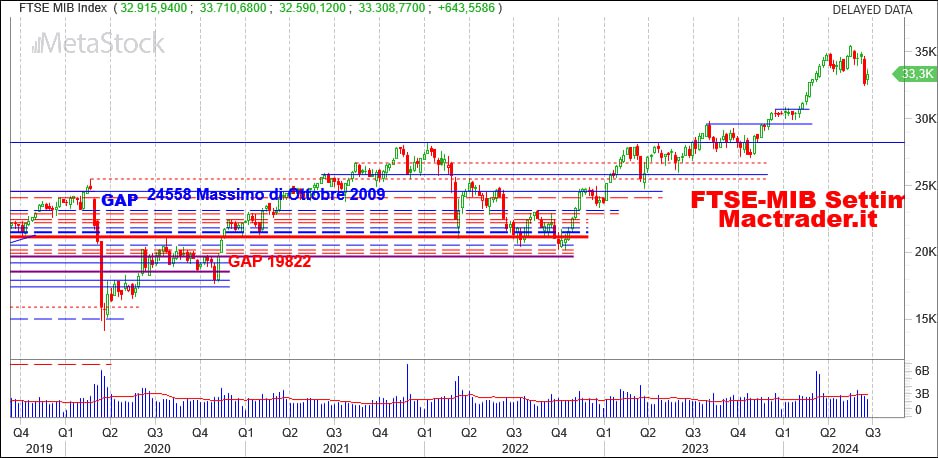

Parziale recupero per Milano ( + 1.97% e saldo 2024 a + 9.74%) miglior listino di settimana

Ma la candela non è certamente delle migliori, anche se è evidente come l’ulteriore contrazione dei volumi indichi come molti siano rimasti in finestra ad attendere che le acque si calmino dopo la debacle della scorsa settimana. Di positivo registriamo il fatto che il minimo di questa ottava sia stato sopra quello della scorsa settimana, di negativo il fatto che il test della resistenza sia fallito benchè si fosse arrivati sin oltre i 33700 punti. Vedremo nella prossima ottava se torneranno ad affacciarsi a Piazza Affari gli investitori, magari rincuorati dalle dichiarazioni sui possibili esiti del voto in Francia o se invece vorranno fare come San Tommaso ed attendere che il voto venga effettuato prima di tornare sui Mercati.

Situazione similare sul DAX ( + 0.89% e saldo 2024 a + 8.43%) con una candela di range inferiore e con volumi che invece sono stati in aumento e leggermente sopra la media.

Anche sul Dax il minimo è stato superiore a quello dellascorsa ottava e pertanto è possibile immaginare che con un ritorno della fiducia il listino tedesco possa ripuntare i 18500 punti prima di guardare alla resistenza dinamica che transiterà poco sotto i 19mila punti.

La settimana di Wall Street è stata spezzata in due tronconi da due sedute dalla festività di mercoledi ma ciò non ha impedito di vedere volumi importanti, addirittura strabordanti sul listino tecnologico e questo potrebbe essere un campanello d’allarme.

Partiamo dal Dow Jones che disegna una terza candela consecutiva all’incirca nello stesso range ma questa volta senza upper shadow o quasi, quindi a fine settimana poche vendite. Vilumi in aumento nonostante la festività e sopratutto un minimo superiore alle due candele precedenti. Chiusura sopra i 39mila punti, quindi tutti gli elementi per poter vedere un ritorno degli investitori sul tradizionale DJ. Occhio sui 39500 primo step per un ritorno al test dei 40mila punti mentre sempre area 38mila il primo vero supporto di rilievo. Nuovo massimo storico per il Nasdaq ( + 0.20% e saldo 2024 a + 17.08%) che però lascia sul grafico una brutta candela e lo fa con volumi veramente molto importanti. L’apertura di settimana era stata anche in leggero gap up ed era salito a 19977 punti anche se poi il nuovo massimo storico è stato registrato nella seduta di giovedi a 19979 prima di iniziare la discesa. Discesa iniziata dopo la notizia che il Ceo di Nvidia ha venduto azioni per quasi 32 milioni di dollari, con il mercato che teme che se il CEO vende allora è probabile che ipotizzi di essere su top di mercato. Nvidia ha aperto la seduta di giovedi in ampio gap up ed ha segnato poco dopo il massimo storico a 140.76 per poi invertire la rotta e scendere e chiudere la settimana a 126.57. La domanda che il Mercato si pone è : realizza il CEO una parte di guadagno o è l’inizio della fine ? solo per rimanere nel settore segnaliamo che microsoft ha chiuso la settimana a 449.78, migliore chiusura di sempre con un massimo venerdi a 450.58 contro il massimo storico di 450.94 toccato lunedi. amazon ha chiuso l’ottava a 189.08 dopo una apertura in gap up e portandosi a ridosso del massimo storico a 191.70 . Rimanendo nel novero delle maggiori capitalizzazioni segnaliamo che Apple ha chiuso l’ottava a 207.49 con le ultime tre sedute negative dopo il massimo storico dei 220.20 dello scorso 12 giugno, anche a seguito di alcune notizie di parziale sospensione della IA per i clienti europei per problemi normativi. Vedremo se nella prossima settimana il Nasdaq si riprenderà subito o se avrà necessità di rifiatare, in ogni caso la rialzista di supporto passa a 18933 punti. Candela leggermente migliore per S&P500 ( + 0.60% e saldo 2024 a + 14.57%) che registra un nuovo massimo storico a 5505 punti per poi chiudere a 5465 punticon una upper shadow presente ma non cosi pronunciata come quella vista sul Nasdaq. Volumi in aumento e sopra la media ma qui l’impostazione pare rimanere positiva. supporto sulla rialzista a 5268 punti mentre un pronto ritorno sopra i 5500 punti andrà a far registrare nuovi record. Del resto in settimana alcuni analisti si sono spinti con target verso i 6mila punti per S&P500 a fine anno.