Powell e Lagarde cucinano bene, poi ci pensa chef Trump a mettere il pepe ai Mercati !

Si è chiuso il primo mese del 2025 e tutti i listini lo hanno fatto in maniera positiva ma guardando i numeri non si può fare a meno di notare come i listini europei stiano surclassando quelli americani e la la old economy gira meglio dei tech. Una fase temporanea ? potrebbe essere considerando che molti analisti considerano molto più attraente il mercato azionario europeo che a loro dire è nettamente a buon mercato rispetto a Wall Street che vedono dannatamente cara e pertanto consigliano una rotazione di portafoglio sovrappesando EU ad USA. Sappiamo però bene che non sempre le analisi sono corrette, o meglio non sempre i Mercati sono “logici” e seguono l’andamento previsto dagli studiosi. Da bravi trader sappiamo bene che un titolo in ipercomprato non necessariamente debba uscire da quella condizione, o meglio ne uscirà ma non sappiamo in quali tempi. Nel frattempo potrebbe salire ancora ed accentuare la sua situazione di ipercomprato. Abbiamo però recenti esempi di come il Mercato abbia rapidità di movimento su altri argomenti, ecco il grafico del future di Milano dove abbiamo evidenziato il crollo verticale di 200 punti in 10 minuti poco prima della chiusura delle 22 dello scorso 30 gennaio alla notizia che dal primo febbraio sarebbero partiti i dazi contro Canada e Messico. Future di Milano che poi la giornata successiva era riuscito a tornare sui livelli ante annuncio per poi ridiscendere nel corso della giornata ed arrivare alla chiusura del mercato cash sui livelli della sera precedente. Dopodiché una esclusiva Reuters riporta che Trump potrebbe decidere di rinviare di un mese, al primo marzo, l’introduzione dei dazi e vedete come il nostro Future abbia guadagnato circa 200 punti. Poco dopo le 19 arriva la smentita del portavoce della Casa Bianca che conferma come i dazi al 25% per Canada e Messico entreranno in vigore dal primo febbraio cosi come del 10% per la Cina. Future Milano piomba di quasi 250 punti in 20 minuti. Dicevamo Mercati rapidi a muoversi sulle notizie, ma che Trump volesse mettere i dazi non è certo una novità, sorprende quindi come il Mercato abbia reagito in maniera cosi violenta a delle notizie già note da tempo. Nel frattempo in settimana si erano riunite le banche centrali e come da attese la BCE ha tagliato di 25 bp mentre la FED è rimasta ferma in attesa di vedere come le politiche del nuovo presidente impatteranno. La FED dovrebbe rimanere ferma anche nella prossima riunione di marzo mentre la BCE andrà avanti con tagli da 25 bp almeno per il primo semestre. Del resto la situazione economica è decisamente diversa e l’economia europea annaspa e necessità di aiuti ( benché da come vanno i listini azionari sembrerebbe che vada tutto bene) mentre l’economia americana va a gonfie vele ed il suo presidente intende farla andare anche meglio.

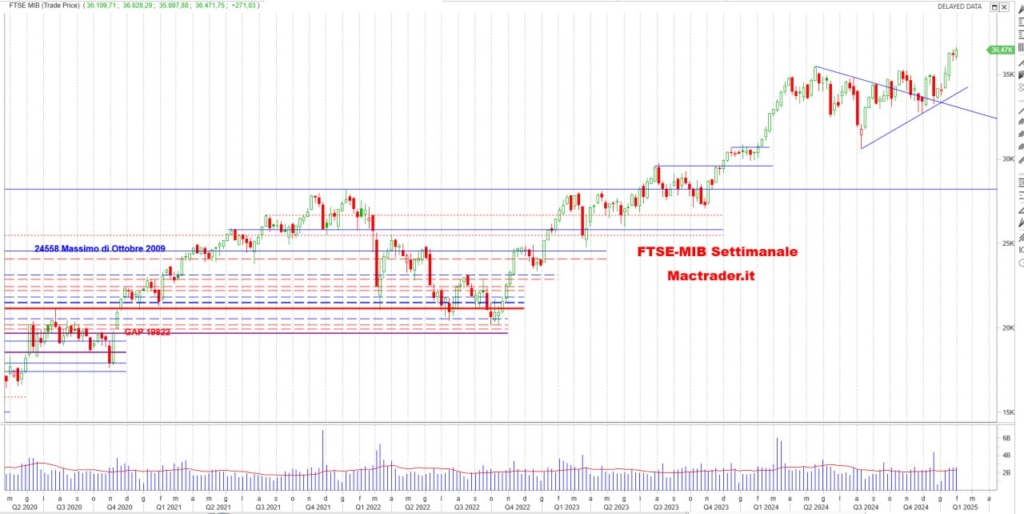

Seconda settimana di assestamento per il nostro FTSE-MIB ( + 0.74% e saldo 2025 a + 6.69%) che rimane sostanzialmente in area della scorsa ottava con due piccole differenze.

Non è scesa sotto il minimo ed è salita sopra il massimo della candela precedente, oltre ad avere una chiusura nella parte alta della candela. Tutti piccoli elementi che depongono a favore per un proseguimento dell’uptrend anche se vi abbiamo fatto vedere come il nostro future sia sceso dopo la chiusura del mercato cash e pertanto l’apertura di lunedì potrebbe raccontare un’altra storia. Primissimo supporto il minimo a 35789 punti della scorsa settimana dopodiché se venisse violato dovremmo poter vedere area 35200 punti, mentre al rialzo veri ostacoli fin verso i 37500 non ce ne dovrebbero essere dopo che si riesca a superare i 36500.

Sempre bene il DAX ( + 1.57% e saldo 2025 a + 9.16%) che è stato il miglior listino di settimana ed è il miglior listino di questo inizio anno, listino che registra nuovi massimi storici a ripetizione.

L’ultimo è a 21800 punti e una chiusura a 21732 punti con volumi in aumento disegnando una forte accelerazione che mal si concilia con le notizie che giungono dal paese. La fiducia dei consumatori è scesa ancora arrivando a – 22.4, il governo ha tagliato la crescita del PIL 2025 allo 0.3% quando ad ottobre ancora vedeva una crescita per l’anno in corso all’ 1.1%, poi però registriamo che i nuovi disoccupati si sono attestati ad 11mila unità contro i 14mila attesi e che l’inflazione è scesa al 2.3% rispetto alle attese di un 2.6%. Dati questi che sono decisamente contrastanti e che lasciano molte perplessità agli economisti, ma a quanto pare non ne lasciano agli investitori ! Viaggiando su massimi storici è ovvio che non abbiamo ostacoli lungo la strada per quota 22mila, mentre la ripida salita mette in difficoltà per trovare dei livelli di supporto per cui come sempre in questi casi ci si affida ai minimi delle precedenti candele, quindi ai 20880 punti della scorsa ottava e poi ai 19927 della rialzista, anche se in realtà il numero tondo dei 20mila punti a sua volta potrebbe offrire supporto.

La settimana a Wall Street era attesa sia per la riunione della FED, confermando l’avvenuto nulla di fatto che per alcune trimestrali decisamente importanti quali quelle di Apple, IBM, Intel, Meta, Tesla, Microsoft, insomma tanto tech.

E proprio il Nasdaq ( – 1.35% e saldo 2025 a + 2.22%) è stato il peggior listino di settimana, disegnando una brutta candela e con volumi decisamente molto oltre alla media. Vero che dalla apertura in forte gap down sia poi riuscito a recuperare arrivando quasi a toccare i massimi della candela precedente, ma la chiusura avvenuta quasi sui minimi della scorsa ottava e l’ampia upper shadow non depongono a favore. Certamente non ha aiutato il contraccolpo ricevuto da Nvidia riguardo DeepSeek e gli altri software di intelligenza artificiale che pare usino hardware meno potente e recente, ma vero anche che pare vi siano lamentele di OpenAI riguardo l’uso illecito dei propri dati da parte di questi software cinesi, per cui probabile che ne vedremo delle belle in futuro. La stessa OpenAI ha iniziato una nuova raccolta fondi e potrebbe a breve salire ad una quotazione di oltre 340 miliardi di dollari, rimettendo in moto tutto il mondo tech. Per il tecnologico il primo supporto è area 20500 a cui segue la rialzista che transiterà a 20386 punti. l’eventuale cedimento vedrebbe un probabile test sulla rialzista inferiore sui 19520 punti. Al rialzo a parte la vicina 21500 si guarda al numero tondo dei 22mila punti. La candela del S&P500 ( – 0.99% e saldo 2025 a + 2.70%) è decisamente similare, anche qui apertura in gap down, recupero fino a sfiorare i massimi della candela precedente e quindi ritracciamento lasciando una upper shadow a pesare sul sentiment degli investitori. La chiusura è stata ancora una volta sopra i 6mila punti, 6040, ma potrebbe essere necessario un ritorno verso i 5750 / 5800 da dove rifare una base per poter ricaricarsi per un breakout deciso verso i 6100 punti. La candela del Dow Jones (+ 0.27% e saldo 2025 a + 4.70%) non si discosta molto da quelle viste sugli altri due listini di Wall Street, ma è del tutto diverso il suo collocamento. Nessuna apertura in gap down ma anzi oltre la mezzeria della candela precedente ed inoltre il massimo della settimana ha nettamente superato il massimo della candela precedente andando a sfiorare il massimo storico dei 45073 punti, mancato per meno di 20 punti. La chiusura d’ottava appena sotto il massimo della scorsa settimana conferma l’indice della old economy molto ben impostato per un proseguimento al rialzo e quindi ad un nuovo massimo storico, considerando anche che si è mantenuto, seppur di poco, all’interno del canale rialzista. Primo supporto i 44mila punti e a seguire il minimo della candela precedente.