Chip, Tassi e grandi manovre all’ombra della Casa Bianca

Settimana negativa sui Mercati ma non per questo meno interessante o senza spunti di rilievo. Anche chiusura mensile e questo è stato il quarto mese positivo su cinque per l’anno in corso, con il solo aprile che ha registrato il segno meno e solo Milano e il Dow Jones non sono ancora tornati sui livelli della chiusura di Marzo. Altro dato interessante i volumi a Wall Street che sono stati sostanzialmente in media (Nasdaq poco sopra gli altri due poco sotto) ma con una seduta in meno in quanto lunedi era chiusa per festività. La prima notizia importante della settimana era stata il nuovo fondo statale cinese da oltre 47 miliardi di $ per lo sviluppo di microchip, una risposta ai dati di Nvidia ed alla importanza dei microchip per il futuro basato su AI e chissà che con questo Xi abbia voluto mandare un segnale di distensione al mondo facendo capire che Taiwan non gli serve ! Poi però l’inglese Telegraph ha pubblicato un articolo nel quale descrive come Pechino pur non disponendo di navi anfibie abbia emanato linee guida per i costruttori navali del suo paese affinchè le navi civili possano essere adattate all’uso militare e pare siano già state usate in esercitazioni ad ampio respiro. Questo uso di navi civili permetterebbe alla Cina di spostare 300mila truppe attraverso lo stretto di Taiwan in una settimana circa. L’intelligence USA peraltro confermerebbe i piani di invasione di Taiwan entro il 2027. La Cina però è già pronta ad invadere Londra…. con i nuovi bus elettrici a due piani di Byd dotati di batterie di ultima generazione e con capienza di 90 persone. Dopodichè l’attenzione degli operatori di mercato si è spostata sulla prossima riunione della BCE del 6 giugno dove è atteso il primo taglio dei tassi e dove si spera che la Lagarde, in barba alle richieste della Germania, possa confermarne uno anche per Luglio cosi da ridare un minimo di spinta alla asfittica economia europea. In effetti suona strana la posizione della Schnabel , rispetto ai colleghi Panetta e Villeroy in quanto la stagnazione dell’indice IFO tedesco di maggio suggerisce che al minimo dell’economia tedesca non è ancora seguita una forte ripresa e forse proprio a causa dei tassi ancora elevati. Vero che l’inflazione nell’eurozona è salita a maggio e che non si deve rischiare di farla ripartire, ma l’economia europea non è cosi ben messa come quella USA, per cui la BCE deve ben ponderare se un solo taglio a giugno possa essere sufficiente per ridare fiducia o se serva anche confermare da subito un ulteriore taglio a luglio per poi mettersi a vedere cosa succede. Diversa la situazione oltreoceano e le parole del presidente della Fed di Minneapolis Kashkari sono state ben chiare, ma l’economia USA è decisamente in migliore salute rispetto a quella europea e quindi si possono permettere di lasciare aperta l’ipotesi di un nuovo rialzo per poter portare l’inflazione verso il programmato 2% , benche Powell abbia smentito tale ipotesi nel suo ultimo discorso. Sono poi usciti i dati PCE in linea con le attese ed anzi il core anche sotto le attese e subito i mercati hanno avuto un sussulto di speranza per un taglio in USA nel breve termine. Sussulto che però si è rapidamente esaurito. A ben vedere il forte recupero di Wall Street nel finale di seduta di venerdi è avvenuto dopo le parole di Biden su un nuovo piano di pace per la situazione di Gaza , lo stesso presidente americano che il giorno prima si era espresso a favore per l’uso delle armi USA in territorio russo , limitatamente alle basi da cui partono gli attacchi verso l’Ucraina, argomento questo che sta spaccando la vecchia europa. Trump è stato giudicato colpevole su tutti e 34 capi d’accusa che lo vedono imputato nel caso Stormy Daniels.

Questa è la prima volta che un ex presidente USA viene dichiarato colpevole in un procedimento penale e molto probabilmente i suoi legali rallenteranno il procedimento e quindi Trump potrà partecipare alle presidenziali ma è chiaro che Biden avrà un ulteriore argomento a favore per la sua campagna elettorale. La vera domanda che si stanno ponendo gli elettori americani è se Biden possa essere in grado di durare per altri 4 anni ( a novembre compirà 82 anni) e quindi diventerà fondamentale la Harris come vice presidente. Venerdi sera a mercati chiusi sono usciti gli attesi giudizi di Moody’s sull’ Italia e sulla Francia, confermato il nostro rating e tagliato quello dei francesi per la prima volta dopo 10 anni a causa del deterioramento della posizione fiscale del paese.

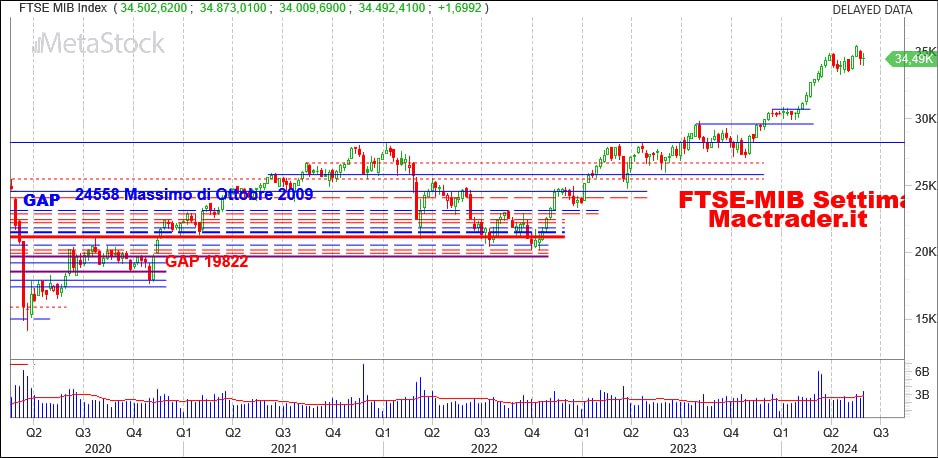

Unico listino a non chiudere la settimana in rosso è stato il nostro FTSE-MIB ( + 0.00% e saldo 2024 a + 13.64%) che ha guadagnato due punti ed ha disegnato una candela doji di indecisione da manuale.

Però senza andare troppo lontano nel tempo basta tornare allo scorso metà aprile per trovare una situazione similare e quella candela segnò il minimo di periodo che è ancora rimasto inviolato. Considerando che in questa ottava abbiamo avuto i volumi che sono tornati sopra la media e che il quasi certo taglio dei tassi della BCE non danneggerà i titoli bancari ecco che pare realmente possibile un ritorno verso i 35mila punti e poi verso i nuovi massimi di periodo oltre i 35500 punti. Ricordiamo che abbiamo patito il dividend day e tutto sommato siamo ancorà lassù e che sopratutto i titoli bancari e finanziari hanno recuperato almeno parzialmente lo stacco. Supporto dei 34mila punti confermato.

Terza candela rossa per il DAX ( – 1.04% e saldo 2024 a + 10.42%) che però pare stia disegnando una flag dopo l’imperiosa candela di inizio maggio e che ha nuovamente testato la resistenza dinamica.

I volumi sono stati in aumento e l’indice tedesco pare aver pagato ancora una certa mancanza di reazione dei dati economici dopo la stagnazione. Probabile che basterà un dato positivo a riportare entusiasmo e permettere quindi il breakout della resistenza con conseguente nuovo massimo storico. Supporto dei 18500 sostanzialmente confermato ma ora serve la reazione altrimenti pare inevitabile un retest dei 18mila punti.

Settimana negativa a Wall Street ma dal punto di vista grafico non è successo di particolarmente grave

il Dow Jones ( – 0.98% e saldo 2024 a + 2.64%) dopo l’apertura è sceso per poco piu di mille punti fermandosi esattamente a quota 38mila punti per poi reagire e chiudere a 38686 punti con volumi in aumento e poco sotto la media nonostante una seduta in meno. Sul grafico giornaliero si evince come sia stata venerdi la seduta con i volumi maggiori. Detto della tenuta del supporto servirà un pronto recupero dei 39mila punti prima di poter pensare di tornare sui 40mila che come abbiamo visto la scorsa ottava hanno dato la scossa al Dow Jones. Negativo anche il Nasdaq ( – 1.44% e saldo 2024 a + 10.17%) che ha visto prese di beneficio sulle sette sorelle ma anche la tenuta della rialista inferiore ed un ritorno dei volumi sopra la media con una seduta in meno. Le due rialziste sopra e sotto segnano ora i livelli di supporto ( 18275 ) e resistenza ( 18796 ) per la prossima ottava. Il breakout porterà inevitabilmente ad un nuovo massimo storico, il breakdown alla probabile chiusura del gap a 17927 ed eventualmente ai 17mila punti. S&P500 ( – 0.51% e saldo 2024 a + 10.64%) si conferma solido e recupera in chiusura il supporto dinamico che pure aveva perduto ma senza scendere a chiudere il gap ancora aperto. L’indice piu seguito al mondo continua a gravitare in area massimo storico e la lunga lower shadow e la chiusura positiva della seduta di venerdi depongono per un proseguimento al rialzo verso ed oltre i 5342 punti.