In questo articolo verranno analizzate due società praticamente opposte; opposte in termini di business model e anche di impostazione stessa dell’azienda.

McDonald, infatti, è nata molti anni fa ed è ormai ben consolidata a livello globale, con moltissimi punti vendita e un giro d’affari ormai multi miliardario. Al contrario, Beyond Meat è una compagnia ancora in crescita, non certo consolidata globalmente, che vuole presentare però un prodotto e un business model innovativo.

McDonald

McDonald è un realtà veramente formidabile che è in grado di dimostrarsi un ottimo business con un vantaggio competitivo altrettanto elevato. Non mancano certo le sfide, rappresentate principalmente da un aumento della competizione e una maggiore sensibilizzazione sul tema dell’alimentazione.

Business model

Il business model è molto semplice e ha garantito ottimi risultati sia in passato che al giorno d’oggi risultati gratificanti. Il concetto di base è molto semplice: vendere panini, bibite, patatine e tutto il “junk food” possibile al maggior numero di clienti nel maggior numero di paesi.

Ovviamente si tratta di una società “capital intensive” perché sono necessarie numerose infrastrutture fisiche e molti dipendenti; tutto ciò rende obbligatorio avere discrete quantità di debito e gli interessi legati allo stesso, anche se nel contesto creditizio corrente questo non è certo un problema grave.

Conto economico

Margine netto 25%

Margine operativo 38,6%

P/E 33

Come si può notare i margini sono molto buoni per un business “capital intensive”, in particolare il margine operativo è decisamente elevato, fattore che indica che il costo del venduto è comunque contenuto e non mina la profittabilità del business.

Come spesso accade, questi fattori molto positivi sono scontati dal mercato che concede a McDonald dei multipli decisamente generosi, specie se rapportati alla crescita media.

Gli ultimi 5 anni sono stati decisamente particolari. Si nota dal grafico che, nonostante le entrate lorde siano il calo costante, il profitto netto non sembra risentirne in modo così sostanzioso, riuscendo addirittura a crescere per alcuni periodi.

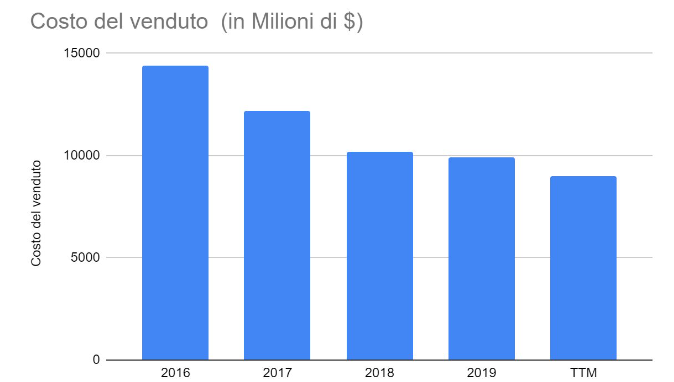

Questo è probabilmente il frutto di una riduzione delle spese di marketing aggressivo e al tempo stesso tagli mirati per efficientare la struttura dell’azienda che, così facendo, può permettersi un grado maggiore di profittabilità. Infatti guardando il grafico sottostante che illustra l’andamento del “Cost of revenue” (costo delle vendite) è evidente che queste siano drasticamente calate, probabilmente grazie a buone scelte del management.

Infine, introduciamo un nuovo modo per calcolare la reale performance in termini di utili di una società: il flusso di cassa netto.

Questo importantissimo fattore è essenziale per determinare il grado di salute di un’azienda, e infine vedere se questa effettivamente riesce a far fronte alle sue obbligazioni e al tempo stesso a creare un ritorno positivo per gli azionisti.

Il FCF (Free Cash Flow) verrà calcolato come segue: NOPLAT – “Non Cash Op. Expenses” – “Investments”.

Dove NOPLAT rappresenta il profitto netto operativo al netto delle tasse, le “Non Cash operating expenses” rappresentano le spese non concrete come il deprezzamento, infine gli investimenti rappresento la liquidità utilizzata per nuovi investimenti in materiale, macchinari, ecc.

Per McDonald quindi il flusso di cassa netto (riferito al 2019) corrisponde a circa $5,3 mld.

Stato patrimoniale (Bilancio)

Analizzando il bilancio è subito evidente un fattore non trascurabile: il patrimonio netto al 2019 è negativo di circa 8 miliardi di dollari. Pertanto le passività eccedono gli asset.

Questo normalmente non è sinonimo di grande stabilità e salute finanziaria, ma nel contesto macroeconomico corrente, con tassi di interesse a zero e il mercato obbligazionario molto generoso, è giustificabile anche una situazione simile, specie perché il flusso di cassa netto è positivo.

Il debito totale è cresciuto in modo consistente, favorito da condizioni di interessi minori e al tempo stesso la necessità di maggiori investimenti e liquidità.

Nonostante al momento sia totalmente sostenibile è importante notare che in futuro, al variare delle condizioni macro, potrebbe non esserlo più, pertanto bisogna guardare a questa caratteristica con un occhio critico e vigile.

Valutazione

Si può passare infine alla valutazione, considerando come dato di input il flusso di cassa calcolato nella sezione sul conto economico.

Inoltre introduciamo anche un’altra innovazione nel calcolo del valore intrinseco; infatti come tasso di sconto verrà utilizzato il WACC (Weighted Average Cost of Capital), che indica proprio il costo medio del capitale (e quindi il “cost of doing business”) che va considerato per calcolare se il business sia sostenibile o meno. Pertanto le assunzioni fatte sono le seguenti:

- ● Tasso di sconto (WACC) pari al 4.7%;

- ● Tasso di crescita molto passo (in linea con quello passato) pari al 3%;

● Vendita del business al termine del decimo anno per ben 25 volte l’utile,grazie all’enorme vantaggio competitivo e al valore del brand;

i risultati propongono un fair price a $234, quindi molto vicino al prezzo corrente ($218), sinonimo che la società è prezzata correttamente.

Beyond Meat

Molto diversa è la situazione per questa neo realtà sviluppatasi negli ultimi anni e non ancora consolidata, ma in crescita ed espansione.

Al contrario del McDonald, Beyond Meat non ha una serie di prodotti consolidati e tantomeno dei negozi in cui vende i suoi prodotti.

Business model

Il business model di Beyond infatti è basato sulla vendita di prodotti la cui produzione è sostenibile a livello ambientale (al contrario della carne normale, causa emissioni degli allevamenti) e anche più salutare (a detta del management).

Inoltre l’obiettivo della società non è creare punti vendita diretti ma distribuire i prodotti nelle catene alimentari di supermercati e fast food già consolidati; così facendo non dovrebbero spendere enormi quantità di capitale per costruire le infrastrutture ma fungerebbero solamente da distributori, lasciando i margini e il ritorno sul capitale molto elevati (se saranno profittevoli).

Conto economico

Analizzando il conto economico spuntano immediatamente moltissime lacune e problematiche che andremo ad esporre.

Infatti, mentre la crescita delle vendite appare strabiliante e molto elevata, le problematiche relative alla profittabilità e al generare un flusso di cassa netto positivo sono evidenti; la società non solo non riesce ad attualizzare un utile netto contabile, ma nemmeno il flusso di cassa calcolato come nel caso precedente (vedi stessa sezione per McDonald) risulta negativo di circa 12 milioni, a fronte di entrate lorde di quasi 300 milioni.

Margine netto n/A

Margine operativo 1,48%

P/E 600

P/S 22

Come è evidente i multipli concessi dal mercato sono semplicemente assurdamente elevati, che anche considerando una crescita molto elevata farebbero molta fatica ad essere giustificati.

Tuttavia unico punto “positivo” è proprio la crescita delle vendite, ottenuta attraverso campagne di marketing aggressive, partnership poco stabili e, infine, forti sconti sui prodotti in determinati periodi (e conseguente riduzione dei margini).

Stato patrimoniale (bilancio)

Il bilancio di Beyond Meat è molto solido, con passività molto contenute e asset comunque elevati, concentrati in liquidità.

Current ratio 8,5

Quick ratio 6,8

P/B 23

I ratei di liquidità sono molto buoni, decisamente superiori a 1 e quindi sinonimo di ottima salute dal punto di vista del bilancio; anche sottraendo l’inventario la società è molto ben posizionata per far fronte alle passività a breve termine. Il P/B non è altrettanto positivo, e ci ricorda ancora una volta che Beyond è valutata molto generosamente dal mercato.

Negli ultimi 5 anni la crescita della liquidità è stata molto elevata, a fronte di un aumento del debito invece molto contenuto.

Valutazione

Dopo aver valutato i vari documenti finanziari dell’azienda si può procedere a valutare un fair price sotto al quale sarebbe da comprare. Prima però si devono fare le seguenti considerazioni di carattere qualitativo, legate al futuro della società e quindi a possibili rischi idiosincratici:

Il settore in cui opera Beyond Meat non è più privo di competizione come quando è entrata quest’ultima nel 2016, perciò una riduzione dei margini e minore crescita devono essere messi in conto;

Il trend di espansione del mercato della carne organica è relativamente buono, ma non eccellente; gli analisti prevedono un CAGR (tasso di crescita composto) di circa il 6% per i prossimi anni;

Dopo aver tenuto conto di questo si possono fare le assunzioni da inserire nel modello:

- Tasso di sconto corrispondente al WACC, come con McDonald, e che corrisponde all’8%;

- Tasso di crescita veramente molto elevato al 55% annuo, un valore in linea con le previsioni degli analisti ma comunque molto generoso considerando i fattori sopra elencati;

- Vendita dell’intero business per ben 35 volte l’utile dell’ultimo anno, considerando che venga ancora trattata come azienda “growth”

Il modello restituisce come risultato un fair value di appena $56, ben al di sotto del valore attuale di $142.

Conclusioni

McDonald e Beyond sono due realtà molto diverse, non solo per il tipo di prodotto, ma anche per l’approccio al mercato e la storia passata (quasi inesistente per la seconda). Le analisi fondamentali hanno messo il luce punti di forza e di debolezza di entrambi, delineando infine un prezzo equo a cui i due business dovrebbero essere scambiati.

I risultati hanno confermato il prezzo di McDonald, assicurando che la società sia valutata correttamente dal mercato, considerando tutti i dati a disposizione, mentre Beyond risulta molto sopravvalutata per ora, anche facendo assunzioni di crescita molto generose, e in linea con gli analisti.